税効果会計とは、損益計算書における法人税の金額を税引前当期純利益に対応した金額にするため、会計上と税務とで異なる金額を調整し、税引前当期純利益と法人税等を合理的に対応させることを目的とする手続をいいます。

税効果会計の対象は会計と税務との差額です。これを調整することにより損益計算書の法人税等を会計上の利益に対応した金額へと修正します。

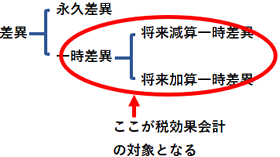

会計と税務との差額には、差異が将来において解消されるかどうかにより永久差異と一時差異とに分けることができます(詳しくは永久差異と一時差異をご参照ください)。

将来において差異が解消される一時差異については、さらに差異の解消時において課税所得を減少させるのか増加させるのかにより将来減算一時差異と将来加算一時差異とに分類することができます。

| 将来減算一時差異 | 差異の発生時において課税所得を増加させたものは、その差異の解消時には課税所得を減額する方向に働きます。このように将来において課税所得を減額する働きを持つ差異を将来減算一時差異といいます。 |

| 将来加算一時差異 | 差異の発生時において課税所得を減少させたものは、その差異の解消時には課税所得を増加する方向に働きます。このように将来において課税所得を増加(加算)する働きを持つ差異を将来加算一時差異といいます。 |

将来減算一時差異と将来加算一時差異については、将来において課税所得を減少させるのかあるいは増加させるのかの違いとなります。

スポンサードリンク

差異の分類のまとめ

会計と税務との差額は、その差額が将来解消するかどうかで永久差異と一時差異とに分類されます。また一時差異は将来において課税所得を増額させるのかそれとも減額させるのかにより将来減算一時差異と将来加算一時差異とに分類されることになります。

税効果会計の対象は一時差異であり、将来減算一時差異に法人税等の法定実効税率を乗じることにより繰延税金資産、将来加算一時差異に法定実効税率を乗じることにより繰延税金負債が算定されます。

(このページと関連するページ)

損金不算入・損金算入とは(税効果会計の基礎)