会社が1年間活動した結果、利益を計上することもあれば、損失を計上することもあります。ここでは会社が当期純損失を計上した際の決算時の仕訳を簡単にご説明いたします。

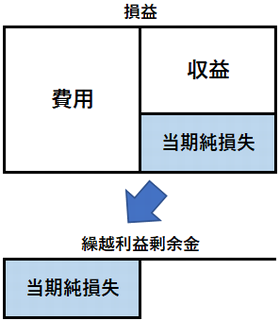

決算時において会社が当期純損失を計上した場合は、当期純損失の金額を「損益」勘定の貸方(向かって右側)から「繰越利益剰余金」の借方(向かって左側)へと振り替えます。

たとえば、会社が5,000円の当期純損失を計上した時の仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越控除剰余金 | 5,000 | 損益 | 5,000 |

「損益」勘定は売上や経費など会社の損益を集計する勘定をいい、収益を貸方(向かって右側)、費用を借方(向かって左側)に集計した貸借の差額として当期純利益や当期純損失を算定します。

「損益」勘定は売上や経費など会社の損益を集計する勘定をいい、収益を貸方(向かって右側)、費用を借方(向かって左側)に集計した貸借の差額として当期純利益や当期純損失を算定します。

「繰越利益剰余金」は過去に獲得した利益をストックするための純資産の勘定科目です。

スポンサードリンク

当期損失計上時の仕訳例

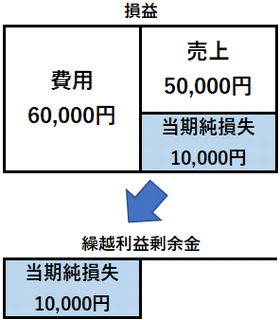

損益勘定に集計された収益勘定ならびに費用勘定の残高は以下の通りです。損益勘定を締め切るための仕訳(当期純利益または当期純損失を計上するための仕訳)を示しなさい。

売上高:50,000円、仕入:30,000円、給与手当:30,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 10,000 | 損益 | 10,000 |

損益勘定の貸方には収益勘定の残高(売上50,000円)、損益勘定の借方には費用勘定の残高(仕入30,000円と給与手当30,000円の合計60,000円)が集計されています。

したがって収益から費用の合計を差し引いた場合、費用の方が10,000円多いため当期純損失10,000円が生じますので、当期純損失10,000円を損益勘定の貸方から繰越利益剰余金勘定の借方へと振り替え、損益勘定の貸借を一致させ、損益勘定を締め切ります。

(このページと関連するページ)

当期純利益を計上した時の仕訳の基礎